Refinanciar a casa própria no Japão: compensa ou não? 2019

O assunto sobre a casa própria já é bastante popular entre as pessoas que querem possuir ou já possuem uma. Mas é raro ver as pessoas discutirem sobre financiamento e REfinanciamento, porque ninguém quer ficar falando quanto paga por mês de ¨dívida¨ não é verdade?

Nesse post vou falar sobre como funciona o refinanciamento por 2 motivos:

1. Para você rever o seu financiamento e ter mais controle do seu dinheiro e

2. Se o refinanciamento compensar pra você, te ajudar a chegar mais perto do seu sucesso financeiro.

Então Voilà!

O refinanciamento é chamado de “Karikae” em japonês. Aqui vou dar exemplo no caso se você for fazer um karikae pelo Flat 35, que costuma ter os juros fixos mais baixos do mercado.

Explicando rapidinho, o Flat 35 é como se fosse minha casa minha vida do Brasil. Ele foi fundado para ajudar as famílias mais carentes que normalmente não se enquadram nos requisitos dos bancos, só que com uma grande diferença, você pode fazer o financiamento Flat 35 pela maioria dos bancos. É como se a CAIXA terceirizasse o programa minha casa minha vida para as outras instituições financeiras, entendeu? Se não entendeu não tem problema! O importante é como ele funciona, então leia o restante do post!

Quais são as vantagens de Refinanciar a casa própria no Japão?

1.Juros mais baixos

Os juros de qualquer financiamento são baseados nos juros do banco central, que variam todos os meses.

O Japão por querer que as pessoas não deixem o dinheiro na poupança e invistam mais, o banco central adotou os juros menos de 0%, ou seja, os bancos saem no prejuízo se deixarem o dinheiro deles guardado no banco central.

E para movimentar esse dinheiro, uma das formas é atrair as pessoas a fazer financiamento com eles. Daí que, uma das formas de atrair o cliente é ? Através dos juros!! Que para nós é ótimo!

2.Redução dos anos financiados

Ao reduzir os anos do seu financiamento, o valor das parcelas sobem, que dá aquela FALSA impressão de que seu dinheiro está indo embora. Porém, o seu dinheiro está indo embora e sua dívida também! Que também é ótimo!

Quem pode fazer o karikae?

1.Apenas o(s) “dono(s)” da dívida de agora.

2.Ter menos de 70 anos.

3.O valor a ser pago anualmente das dívidas atuais tem que ser menos de 30% do salário anual.

Ex: Salário anual 3milhões de ienes x 30% / 12 meses =75,000 ienes por mês de dívida

4.Ter mais de 1 ano do financiamento atual e não ter atrasado nenhuma parcela.

5.O imóvel tem que ser aprovado pela instituição financeira do Flat 35.

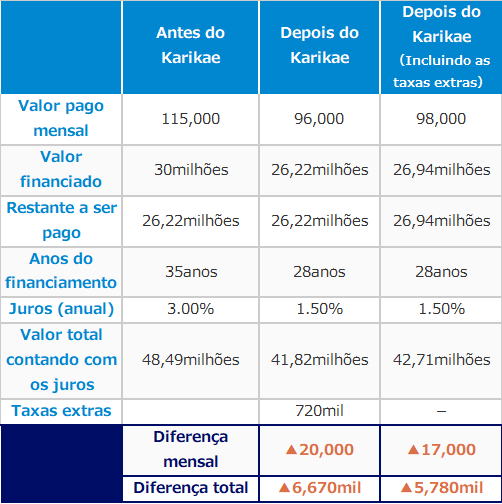

Exemplo: 7 anos de financiamento

Essa tabela eu traduzi do site Flat35. Vou deixar o link aqui, que você pode estar entrando lá e fazendo simulações também.

https://www.flat35.com/loan/karikae/case.html#example01

Aqui é um exemplo de uma pessoa que fez um financiamento de 30 milhões de ienes e já pagou 7 anos.

Lembrando que, contando também o valor pago dos juros, no final do financiamento ela teria pago mais ou menos 48 milhões e meio!

Fazendo o refinanciamento com os juros mais baixos, essa pessoa no final do financiamento estaria pagando em torno de 6 milhões a menos!!

Então compensa refinanciar a casa própria no Japão?

Cada caso é um caso. Nesse exemplo acima compensou muuuito! Mas nem sempre compensa fazer o karikae, depende muito dos juros e do tempo que você já quitou um pouco dessa dívida.

Por isso é interessante estar fazendo a simulação nos bancos que você tem interesse.

Ah! E não esqueça de ver quanto que a instituição que você for fazer o refinanciamento vai cobrar de taxa. Como você pode ver na tabela acima, nessa simulação foram 720mil ienes de taxa, que dá uma grande diferença no valor final.

Não seja preguiçoso(a)! Compare preços, pesquise bastante e faça uma simulação de quanto você irá pagar no total com os JUROS!

Afinal, mesmo você fazendo o financiamento com 1,5%, de acordo com a tabela, você estará pagando uma diferença de 15,770mil ienes de juros e taxas.

Me siga no insta, curte meu face, e acompanhe sempre o blog que eu vou estar falando mais sobre financiamentos e assuntos financeiros! Thanks, e até o próximo post!

Se cadastre para futuras vagas do curso Shoshinsha Financeiro e garanta a sua!

Se quiser ter essas dicas fresquinhas, se cadastre no Blog e receba as notificações!

E me acompanhe nas redes sociais também! Lá você terá dicas valiosas diariamente.

Instagram: https://www.instagram.com/clarissemiamoto/