3 coisas que você precisa saber antes de fazer um financiamento imobiliário no Japão!

Ao se comprar a casa própria, uma questão que é inevitável é o financiamento dela, não é mesmo?

O melhor mesmo é comprar à vista sem financiamentos, mas juntar um valor de 20 milhões de ienes ou mais antes dos 35, que é a idade média para quem vai comprar a casa própria, é um pouco tanto difícil.

Financiamento da casa própria

Uma questão tão importante, que talvez você enfrentará uma vez na sua vida e fará uma dívida de um valor altíssimo,

você vai mesmo deixar por conta de um profissional sem ao menos estudar junto?

Então aqui vou tentar te ensinar um pouco sobre os 3 pontos importantes para analisar ao comprar a casa própria fazendo um financiamento.

1. Juros – variáveis e fixos

Quanto maior os juros, maior o valor total do financiamento. Isso é um tanto quanto óbvio, porém escolher entre os juros fixos ou variáveis depende muito do estilo de vida de cada um e também a sua personalidade.

Juros fixos

Esse é destinado à aquele que querem comodidade e segurança. Saber o quanto que vai pagar durante 35 anos te dá uma certa tranquilidade não é mesmo?

O mais famoso financiamento imobiliário(próprio) que possui os juros fixos é o Flat35. É Flat porque em inglês significa plano, e 35 vem dos anos de financiamento que podem ser feitos até 35 anos.

Existe também o Flat20 que é um período de 20 anos.

O Flat35 começou com um projeto do governo de possibilitar todas as pessoas a terem a casa própria. Mesmo aqueles que tem um prazo no contrato de trabalho ou são autônomos. Ou seja, nós a maioria dos brasileiros residentes no Japão que somos contratados como Haken Shain (Funcionário de empreiteira).

O Flat35 agora é de uma instituição privada que possui laços com o governo, porém quem distribui esse financiamento são as instituições financeiras como bancos, ou bancos de hipoteca (conhecidos também como mortgage bank). Então quando você for ao um banco fazer um financiamento imobiliário para a casa própria e falar que quer um financiamento de juros fixos, o banco poderá te oferecer o financiamento deles, ou se você não se enquadrar nos requisitos com certeza eles te oferecerão o Flat35 por ser menos rígido e fácil de ser aprovado.

A vantagem então dos juros fixos é: ter segurança e tranquilidade em questão ao valor mensal.

A desvantagem é: os juros costumam ser mais altos do que os juros variáveis.

Juros variáveis

Já que tocamos no nome dele, vamos falar agora um pouco sobre os juros variáveis.

A vantagem e desvantagem são basicamente ao contrário dos juros fixos.

Porém ao contrário do que você deve estar imaginando, de todos os meses o valor das parcelas da sua casa aumentarem ou diminuírem, os juros variáveis funcionam basicamente assim:

Em 6 e 6 meses há uma reavaliação nos juros, e de 5 em 5 anos há uma reavaliação nas parcelas do seu financiamento.

Ou seja, dependendo do sobe e desce de juros, há a possibilidade do valor das suas parcelas não mudarem em 5 em 5 anos.

Veja na planilha abaixo uma simulação dos juros variáveis e fixos

https://docs.google.com/spreadsheets/d/1_KWbpgohaFD4-wJtZBlIGEmFChdPiYBYfb6ER1NCfuY/edit?usp=sharing

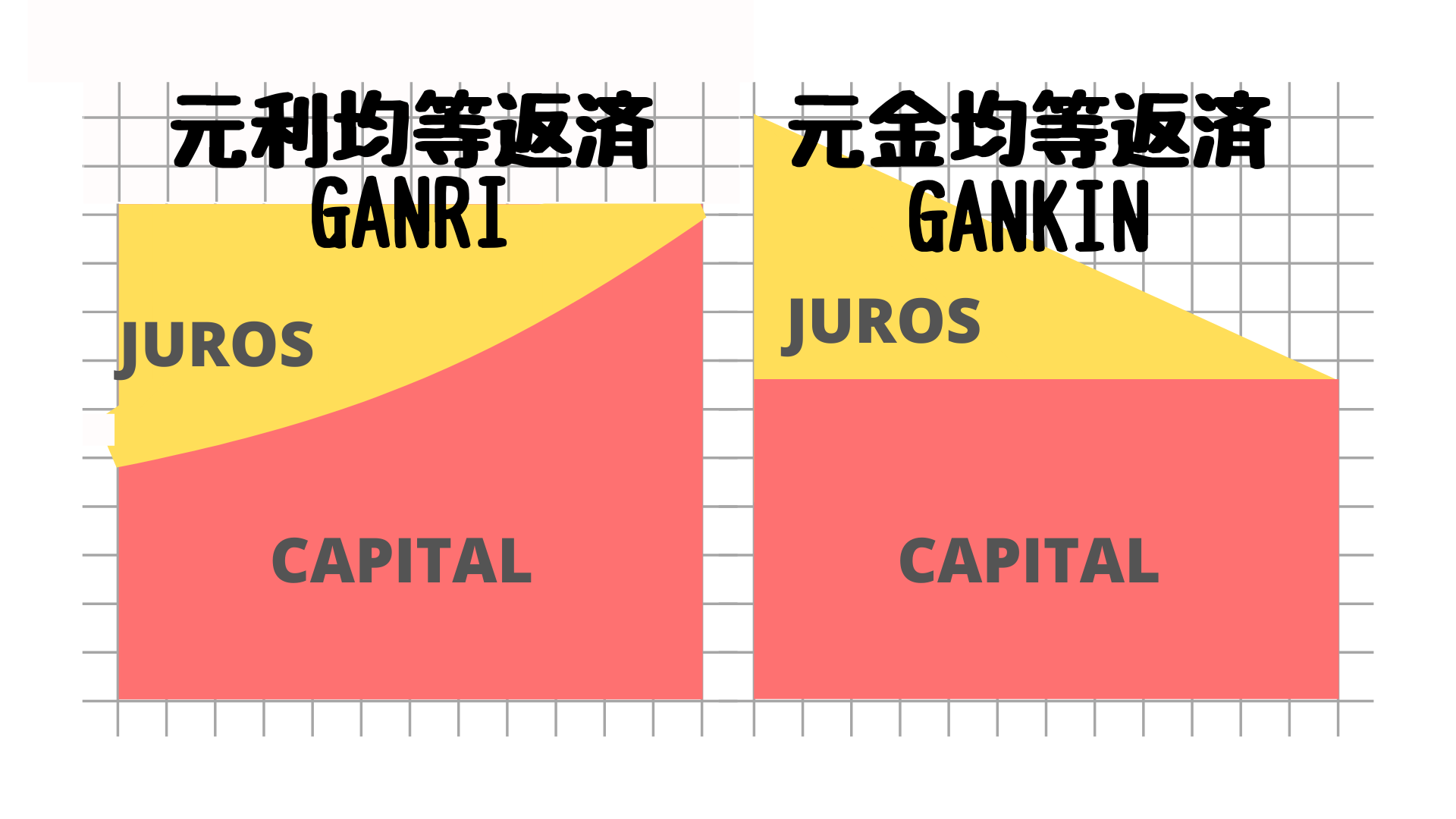

2. Amortização – Ganri e Gankin

Antes de tudo gostaria que você entendesse o que é amortização. Quando você paga as parcelas do seu financiamento, você está pagando os juros mais uma parte do valor financiado, isso é chamado de amortizar.

Quando falamos de juros do financiamento, devemos escolher se o valor das parcelas serão fixas ou o valor da amortização será fixa.

Não entendeu? Então vamos ver se consigo explicar mais claramente.

Quando o valor das parcelas são fixas, Ao longo dos anos você estará pagando a mais nesse seu financiamento.

Por que Clarisse?

Porque esses juros são baseados em que? No valor que resta dessa sua dívida, correto?

Agora se você optar por pagar o valor fixo desse capital que resta do seu financiamento, amortização fixa, você estará devolvendo a quantia do seu financiamento mais rápido, consequentemente o valor total pago de juros será menor.

Veja no desenho aqui!

Resumindo

Ganrikintou Hensai 元利均等返済- Em português conhecido como Price,é quando o valor das parcelas são fixas.

Gankinkintou Hensai 元金均等返済- Conhecido como SAC em português, é quando o valor do capital é fixo, ou seja a amortização é fixa, e todos os meses o valor dos juros e o valor das parcelas vão diminuindo.

Na hora de fazer o financiamento, se ficar em dúvida em qual escolher, lembre que o que tem o kanji de dinheiro KIN 金 é o que vai te sobrar mais dinheiro no final! 元金

3. Prazo do financiamento

Pelo Flat35 poder ser feito até 35 anos, as pessoas estão acostumadas em financiar a casa própria em 30 ou 35 anos.

Se dar para fazer em 35 anos, por que não financiar em 35?

Esse pensamento está totalmente errado! Me da até arrepios.

Pensamento lógico, quanto mais anos pagando quer dizer mais juros rolando, e mais dinheiro desnecessário indo por ralo a baixo!

Só de diminuir 10 anos desses 35, você sabia que são questões de milhões de ienes a mais no seu bolso ao invés do bolso do banco?

Só fazer as contas.

Existem vários simuladores e você mesmo pode estar pedindo para o seu banco fazer uma simulação de juros, prazo, e formas de amortização por você.

Inclusive, agora aqui no site teremos esse tipo de simulador e indicações de links especialmente para você que é shoshinsha financeiro! É só clicar aqui!

Planeje bem, não deixe nas mãos do banco e nem do corretor, pois o dinheiro é seu e não esqueça: eles vivem de juros, quanto mais juros você pagar é mais dinheiro para eles!

Veja outros posts e reveja as suas contas mensais, tenha uma educação financeira melhor, e lembre-se também:

juros foram feitos para encher o nosso bolso, e não ao contrário!

Invista em você! Amém!

Se cadastre para futuras vagas do curso Shoshinsha Financeiro e garanta a sua!

Se quiser ter essas dicas fresquinhas, se cadastre no Blog e receba as notificações!

E me acompanhe nas redes sociais também! Lá você terá dicas valiosas diariamente.

Instagram: https://www.instagram.com/clarissemiamoto/