Olá meus otomodachis do Japão, tudo bem com vocês?

Sugestões de planejamento financeiro para famílias aqui do Japão! Você vai ter uma ideia também de quanto são os gastos de uma família japonesa!

Este artigo foi escrito em base da revista Gyutte ぎゅって, que é uma revista gratuita entregue na creche da minha filha e talvez nas creches dos seus filhos também seja entregue, vocês que tem filhos pequenos aqui no Japão. Ela é entregue mensalmente, dentro dela há uma coluna onde eles pegam uma família japonesa e mostram o tanto de renda e o tanto de gastos esta família tem, e uma consultora financeira entrega algumas sugestões. Como, por exemplo, no que eles podem economizar, e até mesmo como podem se planejar financeiramente à longo prazo.

Lógico que eu vou entregar as sugestões dessa consultora financeira e também algumas visões minhas!

Planejamento Financeiro

Primeiramente, esta revista é do mês de março, peguei esta edição porque é a mais parecida com a realidade de muitos por aqui. Principalmente estrangeiros, onde o marido trabalha mais, faz mais Zangyo, e a mulher trabalha menos porque precisa cuidar dos filhos, buscá-los na creche, por exemplo. Então achei que foi o salário que ficou mais próximo da nossa realidade!

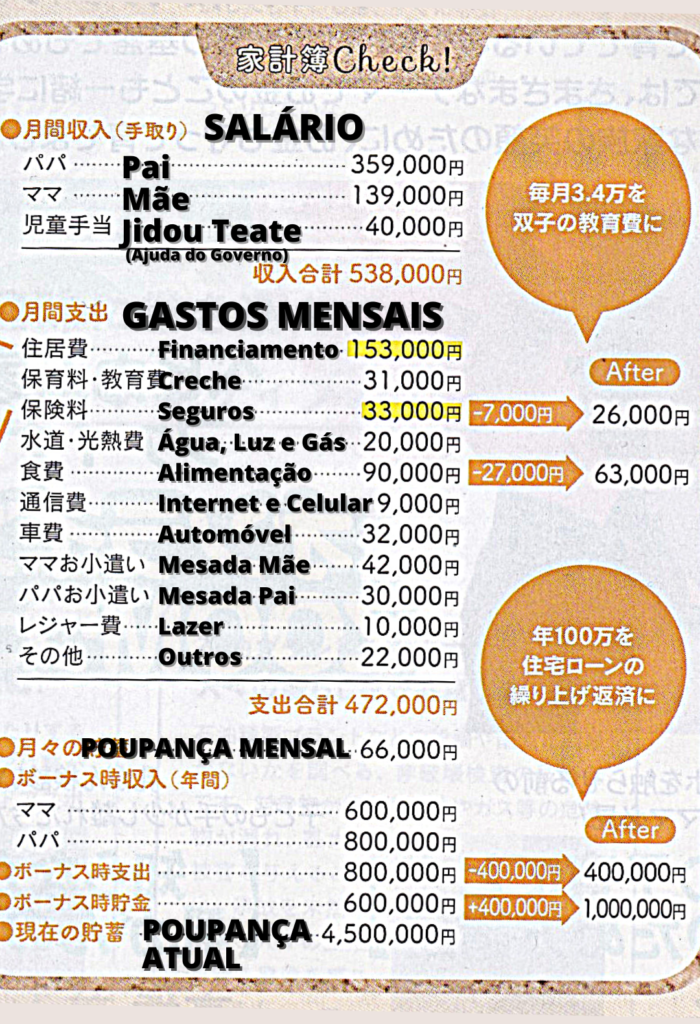

Veja a imagem:

Como vemos o salário inicial do pai é de ¥359,000 e da mãe é de ¥139,000, isto chamamos de Tedori 手取り (que é o valor que eles tem em mãos), descontando os impostos e Shakai Hoken. De Jidou Teate a família recebe ¥40,000, pois têm um filho de 6 anos e dois filhos gêmeos de 2 anos. Como sabemos o jidou teate; a famosa “ajuda do leite”; não é depositada todos os meses, mas pensando mensalmente seria um dinheiro que entra todos os meses. No total essa família tem uma renda de ¥538,000.

O total de gastos mensais é de ¥472,000, com um planejamento financeiro eles conseguem guardar ¥66,000 todos os meses. E ambos recebem bônus! Tendo uma poupança atual de ¥4,500,000.

Sugestões!

Uma das sugestões de gastos que pode ser dada é no aluguel, que no caso dessa família é uma casa comprada (casa própria), então seria o financiamento imobiliário no valor de ¥153,000. A consultora financeira dá a sugestão de que a família espere até acabar o Jyuutaku Loan Koujyo 住宅ローン控除 para quitar o financiamento.

Jyuutaku Loan Koujyo 住宅ローン控除 é uma dedução que você consegue fazer no seu imposto de renda. Normalmente a empresa ou a empreiteira entregam um papel, mais no final do ano, para que você faça as deduções necessárias. Caso você tenha filhos, dependentes que moram com você ou moram no Brasil, e casa própria [casa financiada]. Aí da pra deduzir no imposto de renda, e a empresa faz o Nenmatsu chousei e o seu imposto de renda fica menor. A empresa devolve no décimo segundo salário! Dependendo de quando for feito o Jyuutaku Loan Koujyo é de 13 anos.

Para mais vídeos sobre declaração de impostos entre no meu canal do Youtube!

Lógico que o melhor é colocar tudo no papel, ver o que realmente compensa e fazer um planejamento financeiro!

Hoken/Seguro 保険

Outra sugestão que a consultora dá é sobre os Hoken/Seguro 保険. A família tem um gasto mensal de ¥33,000 sendo seguro de vida, e os seguros para os filhos, para o estudo deles, o Gakushi Hoken 学資保険 [Para saber mais clique aqui para ver o vídeo].

A dica é rever os seguros e se possível trocar por seguros mais baratos, como os on-line por exemplo, e reduzir pelo menos ¥7,000.

A minha sugestão é que a família não só troque para seguradoras on-line, mas veja se aquele valor assegurado é realmente necessário. (Eu tenho um vídeo explicando quais são as funções do seu Nenkin/Aposentadoria 年金 ).

A aposentadoria serve também como se fosse um seguro de vida, para você que tem filhos aqui no Japão, caso você faleça antes dos seus filhos completarem 18 anos, sua família tem direito aoIzoku Nenkin遺族年金.

Às vezes essa família consegue reduzir bem mais esses gastos, e ela nem precise desse seguro de vida. Pode ser que o valor assegurado a previdência pode pagar para ela. Já sobre o Gakushi Hoken, na minha opinião compensa bem mais investir esse dinheiro ao invés de deixar ele para a seguradora.

Ou ao invés de fazer um seguro de vida para os pais e ter o Gakushi Hoken, ficar somente com o Gakushi Hoken pois como é um seguro, caso um dos pais venha a falecer esse seguro é atribuído ao filho, mesmo não pagando todos os anos e mesmo que não pague todas as parcelas mensais o filho ainda terá direito lá na frente. Mas sempre fazendo um planejamento financeiro!

Seguro de Câncer para Crianças

Outra sugestão é o seguro de câncer para as crianças, que não é tão necessário. Lógico que há casos de crianças com câncer, porém a maioria das cidades aqui do Japão entregam um cartãozinho, onde os custos médicos ficam totalmente gratuitos!

Você não terá gastos médicos! Então é mais inteligente você guardar esse dinheiro, na minha opinião investindo, do que pagar um seguro à parte!

Fazendo reajustes nos gastos mensais e um planejamento financeiro essa família em vez de guardar ¥66,000 ela conseguirá guardar ¥100,000 mensais.

O ideal é realmente fazer esses reajustes e um planejamento financeiro para que você consiga guardar uma quantia mínima de 3 à 5 milhões, até seu filho completar 18 anos para os estudos dele. Digo este valor porque normalmente uma faculdade pública aqui no Japão você tem um gasto anual de mais ou menos ¥500,000, e uma faculdade particular mais ou menos ¥1,000,000. Sendo assim 4 anos de faculdade são ¥4,000,000, mais alguns outros gastos que podem chegar até ¥5,000,000.

Mesmo que você não consiga alcançar esse valor, o ideal é ter pelo menos ¥3,000,000. Seria interessante pois você conseguiria pagar o primeiro ano e depois ele pode pegar um financiamento de estudos! O primeiro ano da faculdade é fundamental você ter esse valor em mãos!

Planejamento Financeiro

Faça de acordo com o valor que entra mensalmente para sua família, veja os gastos mensais, tente reduzir gastos fixos; como o valor do seguro de vida, faça um planejamento financeiro. (Aqui no blog e no meu canal do Youtube eu dou várias dicas de como reduzir seguros de automóveis, contas de celular, luz, entre outros gastos mensais que são inevitáveis). Sobre como economizar é dica que não falta!

Reduza seus gastos e tente guardar todos os meses o máximo possível! Eu recomendo que ao invés de “se sobrar guardar”, logo que entrar seu salário você separar um montante e guardar no seu banco. Caso seja um investidor, já coloque na conta da sua corretora! Calcule o valor que você precisará futuramente, dei uma sugestão de 3 milhões, mas você pode começar com um valor bem menor e gradualmente ir aumentando o valor! Tenha sempre um objetivo e planejamento financeiro!

O interessante é fazer um planejamento financeiro à longo prazo, principalmente para os estudos do seu filho.

Isto eu até comentei em uma resposta que dei para um seguidor lá no meu instragram na “caixinha de perguntas”, esse seguidor falou que gastou 10 milhões de ienes com os estudos dos filhos e que já estava zerado. Minha resposta foi que “se ao longo desses anos você conseguiu pagar 10 milhões de ienes ao seus filhos sua vida começa agora! Agora seus filhos estão formados, você ainda é provavelmente jovem e ainda consegue trabalhar, cada caso um caso, vai depender da idade que você teve filhos! Então você ainda vai estar genki para continuar, porém sem gastos à parte, podendo assim acumular uma quantia para passar sua velhice tranquila”.

Aposentadoria

Sobre a aposentadoria, sobre esse pós 65 anos, tenho vídeo no meu canal do Youtube e artigo aqui no blog onde falo sobre o iDeCo, que é uma previdência privada onde você investe o seu dinheiro para o seu futuro! Esse investimento é totalmente isento de imposto, também tem uma dedução no imposto municipal e você consegue retirar esse dinheiro após os 60 anos! Se quiser saber mais clique aqui para ver o vídeo.

Recapitulando

Tudo é questão de Planejamento Financeiro ! Você ver o quanto que entra, o quanto que sai, até quando você precisa, de quanto! O segredo é esse! Faça alguns rabiscos no papel mesmo, não precisa ser nada muito detalhado de começo, faça mais ou menos “eu preciso de tanto”. Aí quando você conseguir estruturar, você se aprofunda melhor em cada item e reduz os gastos.

Aumentar o seu salário também é fundamental! Se qualifique profissionalmente, aumente sua renda, faça renda extra para você conseguir esse planejamento financeiro! Calcule o quanto você vai precisar daqui para frente, pros seus filhos e também pro seu “Eu” do futuro!

Faça aos poucos, não precisa fazer tudo de uma vez! E como eu disse o que não falta aqui no blog e no meu canal do Youtube são dicas de Planejamento Financeiro! Comece aos poucos e o mais importante, se possível INSVISTA ESSE DINHEIRO, em vez de deixá-lo parado no banco! Você pode começar a investir com ¥100! A corretora que eu indico é a SBI clique aqui.

E aí, o que vocês acharam meus otomodachis? Vocês que tem família aqui no Japão e já estavam desesperados por não sobrar dinheiro, espero que essas dicas ajudem vocês! Façam o planejamento financeiro no papel e tenham mais tranquilidade na sua saúde financeira!

E me conta aqui nos comentários vocês fazem planejamento financeiro? Reduzem os gastos ou aumentam o salário? Quero muito saber!

Você precisa fazer o login para publicar um comentário.

このサイトでは、トラフィック分析及び広告測定を目的としてCookieが使用されます。サイトを閲覧続けた場合、Cookieの使用を承諾したものとみなされます。Nós armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdo de seu interesse. Ao utilizar nossos serviços, você concorda com tal monitoramento.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.