O que fazer ao se afundar nas dívidas do cartão aqui no Japão?

Neste artigo eu vou te dar 2 simples motivos para vocês NUNCA fazerem Ribobarai aqui no Japão!

Olá meus otomodachis do Japão, tudo bem com vocês? Antes de explicar os 2 motivos para vocês correrem do Ribobarai, eu vou explicar o que é esse tal de Ribobarai.

Na verdade, o nome dele é Riboru Bingu Barai リボルビングばらい , mas normalmente nos cartões de crédito aparece escrito apenas Ribobarai. E porque o Ribobarai é perigoso?

Bom, quando você faz uma compra no cartão de crédito você tem a opção de parcelar, que eu realmente não gosto, que se chama Bunkatsu Barai分割払い. Eu não gosto de parcelar nada porque acima de duas parcelas já tem acréscimo de juros – lembre-se os juros servem para encher o seu bolso e não o bolso dos bancos. O Ribobarai funciona como uma forma de parcelamento, mas diferente do Bunkatsu Barai, no Ribobarai as parcelas possuem um valor fixo.

Vou exemplificar como funciona o parcelamento no Bunkatsu Barai e depois no Ribobarai.

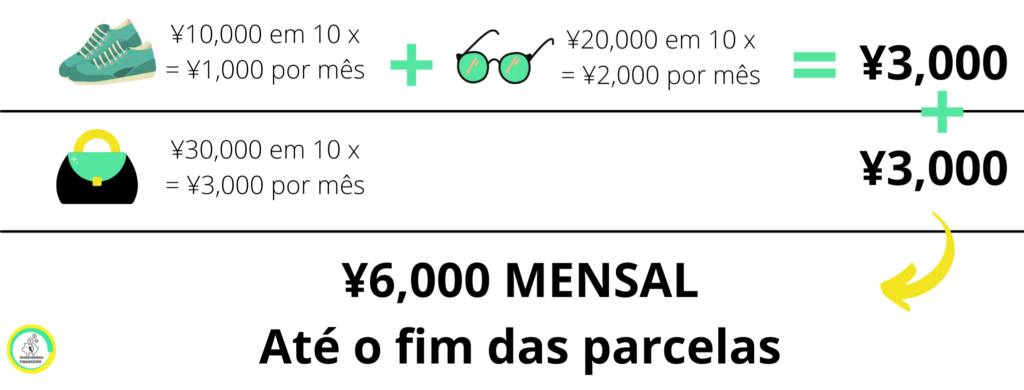

Você fez uma compra de 10,000 mil ienes e parcela em 10 vezes (dói meu coração falar em parcelar), pagando 1,000 ienes por mês. No mesmo mês dessa compra de 10,000 ienes você faz outra compra de 20,000 ienes e também parcela em 10 vezes, pagando 2,000 ienes por mês. Nesse mês, e nos próximos 9 meses, somando as parcelas das duas compras, você vai pagar 3,000 ienes de fatura do cartão de crédito.

No próximo mês você fez outra compra, agora uma compra de 30,000 ienes dividida em 10 vezes, aumenta a fatura do cartão em 3,000 mil ienes. Ou seja, somando as 3 compras você deve 6,000 mil ienes mensais para o cartão de crédito.

Exemplo de como o Bunkatsu Barai funciona.

Já o Ribobarai funciona assim:

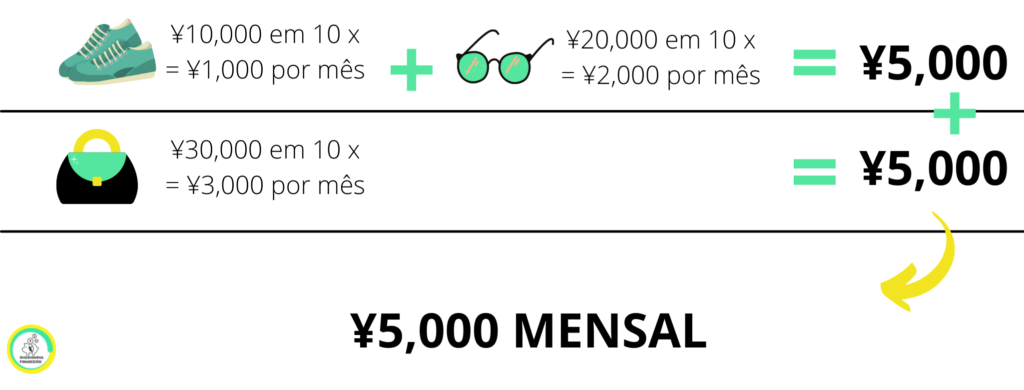

Supondo que você fez todas essas compras citadas acima, primeiro você fez a compra de 10,000 e 20,000 mil ienes e ao invés de no próximo mês você pagar referente ao parcelamento de 10 vezes (3,000 mil ienes), você vai pagar 5,000 mil ienes. Isso porque no Ribobarai o valor da parcela é fixa – o valor das parcelas é de acordo com o que você configura lá com a operadora do seu cartão. Então você paga os 5,000 ienes (ou outro valor fixo que você escolheu) até acabar a sua dívida com o cartão de crédito.

Então mesmo que no mês que vem você faça uma compra de 30,000 mil ienes, como no exemplo acima, você vai continuar pagando 5,000 mil ienes mensais. O valor da parcela não altera.

Exemplo de como o Ribobarai funciona

“Nossa Clarisse, que legal!!!! Com o valor da parcela fixa vai ser muito mais fácil administrar o meu dinheiro”.

Se você pensa assim … para tudo que você está fazendo e presta atenção no que eu vou te contar, o porque o Ribobarai vai fazer você cair no fundo do poço e não conseguir voltar nunca mais – sim, sou dramática.

Vamos lá para as explicações!

Juros Altos

O valor dos juros do Bunkatsu Barai varia de cartão para cartão e os juros não são tão altos. Já o Riboru Bingu Barai tem juros de 15% ao ano!! Vamos supor que você parcelou uma dívida de 100,000 mil ienes. No final do ano você vai estar entregando 15,000 mil ines de juros anuais para o banco.

Gente, 15,000 mil ienes é mais do que muita gente recebe em um dia de trabalho na fábrica. Você vai entregar de mão beijada mesmo?

Dê play e veja o conteúdo deste post no formato de víde.

Esse é o primeiro motivo para não fazer Ribobarai. Os juros são muito altos! E aprenda a fazer esses cálculos em porcentagem. Quanto mais dinheiro você deve, mais juros você paga. Se você deve 1,000,000 de ienes você paga de juros, por ano, 150,000 mil ienes. Isso é jogar dinheiro fora gente!!! Prestem atenção.

Ribobarai não tem fim!!

Sim, essa é a verdade. Ribobarai não tem fim. Enquanto você continuar fazendo pagamento pelo cartão de crédito ela vai direto para o Ribobarai e vai virar uma dívida gigante. Seu cartão de crédito vira uma grande bola de neve, juros em cima de juros.

Consegui te convencer? Espero que sim!

Agora eu vou te falar o que você pode fazer se você já chegou no fundo do poço com o ribobarai. Eu vou jogar uma cordinha para te puxar de dentro desse poço.

Vamos lá?

Devolva uma parte dessa dívida

Talvez você não consiga devolver tudo, por isso o mais indicado é você parar com o Ribobarai. Fale com a operadora do seu cartão de crédito e diga que não quer mais. Eles irão te mandar uma fatura com os valores das parcelas que você ainda tem para pagar (referentes a toooodos os parcelamentos que você fez) mais os juros – lógico.

Eu sei que em alguns casos o valor a ser devolvido é muito grande, ainda mais se você faz Ribobarai a muito tempo. O que você pode fazer é tentar negociar com o seu cartão de crédito e devolver uma parte do dinheiro.

Para negociar com o cartão você talvez precise contratar um tsuyaku. Ele liga para a operadora do cartão e negocia por você.

Aumente o valor mensal

Outra forma de sair desse poço do Ribobarai é aumentar o valor a ser pago mensalmente. Se você paga mensalmente 5 mil ienes comece a pagar 10 mil ienes. Com isso automaticamente você estará devolvendo mais rápido o dinheiro e pagando menos juros. E claro, não faça NENHUMA compra no cartão de crédito. Se você fizer uma compra usando o cartão de crédito ela cai direto no bolo do Ribobarai.

Contrate um advogado

Aqui no Japão existe o Saimu Seiri 債務整理 さいむせいり. A palavra Saimu significa dívidas e Seiri organizar, o Saimu Seiri é um advogado que irá regularizar suas dívidas e até sua situação com a justiça. Dentro do Saimu Seiri tem o Nin – I Seiri 任意整理 にんいせいり, o Kojin Saisei 個人再生 こじんさいせい e o Jiko Hasan 自己破産 じこはさん.

O Nin – I Seiri é uma forma de você negociar os juros futuros. Já o Kojin Saisei é uma forma de você reduzir as suas dívidas e o Jiko Hasan é abrir falência. Ao abrir falência você não precisa devolver nenhum dinheiro, mas, por outro lado, você entra na black lista do Japão por vários anos. Use esse recurso no último dos últimos casos.

Organização financeira

Faça uma organização das suas finanças pessoais. Veja o quanto de dinheiro sai, o quanto você gasta, tente economizar o máximo possível para que o mínimo de dinheiro saia. Aumente sua renda mensal, aqui no canal tem várias dicas de renda extra (veja todas aqui). E por favor, não aumente sua dívida no Ribobarai, não faça compras no cartão de crédito usando o Ribobarai.

Lembre-se, se você não consegue comprar à vista, então não compre!!!

Essas foram as dicas de como sair do Ribobarai, espero que vocês tenham entendido.

Compartilhe com seus amigos que não sabem direito o que é o Ribobarai. Escreva aqui nos comentários se você já caiu na armadilha do Ribobarai e o que você fez para sair do Ribo.

Você precisa fazer o login para publicar um comentário.

このサイトでは、トラフィック分析及び広告測定を目的としてCookieが使用されます。サイトを閲覧続けた場合、Cookieの使用を承諾したものとみなされます。Nós armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdo de seu interesse. Ao utilizar nossos serviços, você concorda com tal monitoramento.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duração

Descrição

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.